Vision general

El panorama de la industria de semiconductores a principios de 2026 se define por un importante cambio al alza en los precios de los componentes, impulsado por una convergencia de la inflación de los costos de las materias primas y la realineación de la capacidad hacia la infraestructura de IA. A diferencia de recuperaciones cíclicas anteriores impulsadas principalmente por la electrónica de consumo, el aumento actual es estructuralmente diferente.

Se caracteriza por un "súper ciclo" en la computación de IA que obliga a una contracción de la capacidad de los nodos heredados, junto con costos crecientes para los metales upstream como el cobre y el oro. Los principales actores de la industria, incluidos Texas Instruments (TI), Infineon y NXP, han implementado amplios aumentos de precios que van desde el 15% hasta el 85% para líneas de productos específicas.

📉 Este no es un ajuste localizado sino una corrección de cadena completa que afecta a los circuitos integrados analógicos, los semiconductores de potencia (MOSFET/IGBT) y los componentes pasivos. Para los profesionales de adquisiciones y los equipos de ingeniería, la era del abastecimiento estable y de bajo costo para tecnologías maduras ha terminado, lo que requiere una reevaluación inmediata de la previsión de la lista de materiales (BOM) y las estrategias de negociación de contratos.

Tendencias clave

El entorno actual de precios está siendo moldeado por dos macrotendencias principales: la transferencia de costos de materias primas y la migración de capacidad estratégica. 1. Inflación de los costos de las materias primas El factor más inmediato es el aumento de los materiales metálicos esenciales para el embalaje y el ensamblaje de estructuras de plomo.

Los precios del cobre, un punto de referencia clave para la industria, han mostrado una volatilidad extrema, con informes que indican un aumento del 34% hasta 2025 y picos continuos hasta 2026, superando los 101. 000 RMB/tonelada. 🏭 Esta presión de costes se transmite directamente a lo largo de la cadena.

Los fabricantes de interconexiones y componentes pasivos, como TE Connectivity, Molex y Panasonic, han citado el aumento de los costos de los materiales como la principal justificación para aumentos que van del 5% al 30% en conectores, relés y condensadores de tantalio. 2. La reducción de la capacidad de la IA Una tendencia más estructural es el efecto de "desplazamiento" de la fabricación de IA.

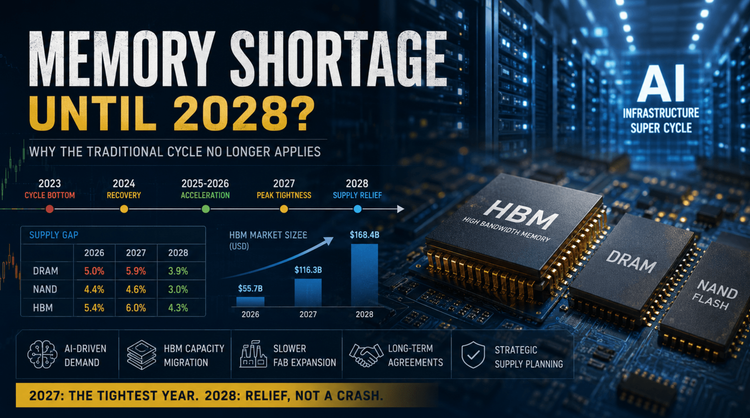

Las fundiciones e IDM globales están dando prioridad a la memoria de alto ancho de banda (HBM) y a los nodos lógicos avanzados para los servidores de IA. Este cambio estratégico ha reducido la capacidad disponible para procesos maduros analógicos y de señales mixtas. 📈 En consecuencia, los precios spot de DRAM de uso general y flash NAND se han disparado, y algunos informes citan aumentos de más del 300 % para grados específicos.

Los principales gigantes analógicos como TI y ADI están aprovechando esta rigidez para ajustar sus estructuras de precios, restableciendo efectivamente la línea de base del mercado para los chips de aislamiento y administración de energía. 3. Amplia participación del sector La ola de precios es indiscriminada y afecta a todos los subsectores: Semiconductores de potencia: Infineon, ROHM y empresas nacionales chinas como Silan Micro y Macroblock han anunciado aumentos del 10-20% en los IGBT y MOSFET.

Pasivos: Yageo, Walsin y Sunlord han aumentado los precios de resistencias e inductores entre un 10% y un 20%. Memoria: ADI y varios proveedores de MCU/Flash han ajustado los precios significativamente, y algunos productos KGD (Known Good Die) experimentaron aumentos de hasta el 80 %.

Analisis de mercado

Actualmente, el mercado está pasando de un "mercado de compradores" a un "mercado de vendedores" a una velocidad alarmante. Es fundamental tener en cuenta el momento de estos ajustes: a finales de 2025 se distribuyó un volumen significativo de cartas (avisos) de ajuste de precios para su ejecución en el primer trimestre de 2026, con una segunda ola que apunta a la entrega en abril de 2026.

Este enfoque escalonado sugiere que los OEM enfrentarán presiones de costos agravadas durante la primera mitad del año. Volatilidad de la cadena de suministro La concentración de los aumentos de precios en geografías específicas, particularmente entre las fábricas y casas de embalaje nacionales chinas (por ejemplo, GalaxyCore, Novosense, Unigroup), indica presiones de costos localizadas más allá de los metales globales.

🚨 Sin embargo, la participación de gigantes europeos y americanos (Infineon, TI, ADI) confirma que el problema es sistémico. El impacto ya es visible en los mercados descendentes; Se rumorea que marcas de electrónica de consumo, incluidas Xiaomi, OPPO y Vivo, están aumentando los precios, mientras que proveedores de PC como Dell y HP han señalado aumentos de precios de hasta un 20% para proteger los márgenes.

Riesgos del abastecimiento técnico Para los equipos de ingeniería, el riesgo se extiende más allá del simple costo. Es probable que los plazos de entrega para los componentes que no son de IA se extiendan a medida que las fundiciones reequipen las líneas para nodos lógicos más rentables. ⚠️ Un riesgo crítico identificado en datos recientes es la divergencia en los precios según el origen de fabricación.

Por ejemplo, SmartSens implementó un aumento del 20% para los productos fabricados en las fundiciones de Samsung, pero sólo del 10% para los fabricados en Hua Hong. Esta disparidad resalta la necesidad de que los ingenieros identifiquen la fuente de fundición específica de los componentes, no solo la marca del proveedor, durante la fase de diseño.

Recomendaciones

Para navegar en este panorama volátil, los equipos de adquisiciones e ingeniería deben adoptar estrategias proactivas y multifacéticas. 🛡️ La aceptación pasiva de aumentos de precios dará como resultado productos finales no competitivos. Se recomiendan las siguientes acciones: Acelerar el momento de los pedidos: dado que los precios aumentan mensualmente, las compras "justo a tiempo" son actualmente una responsabilidad.

Cuando sea posible, asegure los requisitos del segundo y tercer trimestre ahora para fijar los precios anteriores a abril, ya que muchos proveedores han fijado el 1 de abril de 2026 como fecha de entrada en vigor para su segunda ola de aumentos. Calificación de segunda fuente: la disparidad de precios entre proveedores (por ejemplo, TI frente a alternativas nacionales) crea una oportunidad.

🔄 Los equipos de ingeniería deben calificar urgentemente las opciones de segunda fuente para la administración de energía y la lógica de propósito general. Los fabricantes nacionales chinos suelen fijar precios por debajo de los de los gigantes mundiales, lo que proporciona un potencial colchón de costos, aunque los ciclos de calificación deben gestionarse con cuidado.

Optimización de BOM: realice una auditoría rigurosa de las BOM actuales para identificar componentes sobreespecificados. ¿Se puede utilizar un circuito integrado analógico ligeramente más lento o de menor precisión sin comprometer el rendimiento del sistema? Reducir el "margen de rendimiento" en rutas no críticas puede liberar presupuesto para aumentos de costos inevitables en áreas críticas.

Negociación de contratos: involucrar a los proveedores de inmediato. Si bien los precios del mercado spot están aumentando, los fabricantes contratados con acuerdos a largo plazo pueden tener más margen para absorber o suavizar los aumentos de precios con el tiempo. 📉 Negociar cláusulas de "precio máximo" o swaps de compromisos de volumen para congelar precios pueden ser herramientas eficaces en este entorno.