Resumen ejecutivo

La industria de semiconductores en Asia sigue siendo la piedra angular de la cadena mundial de suministro de productos electrónicos. En 2026, Asia mantendrá su posición dominante con más del 50% de la capacidad mundial de producción de semiconductores, impulsada por inversiones sin precedentes que superarán los 136 mil millones de dólares.

El liderazgo de la región abarca servicios avanzados de fundición, fabricación de memoria y segmentos de semiconductores especializados, impulsado por la creciente demanda de aceleradores de IA, infraestructura de centros de datos y electrónica automotriz.

Las tendencias clave del mercado incluyen la carrera hacia la tecnología de proceso de 2 nm, el crecimiento explosivo de la memoria de alto ancho de banda (HBM) para aplicaciones de inteligencia artificial y las iniciativas gubernamentales estratégicas para fortalecer las capacidades nacionales de semiconductores. Este análisis examina las 10 principales empresas de semiconductores que darán forma al panorama tecnológico de Asia en 2026.

Panorama del mercado

El ecosistema de semiconductores de Asia se beneficia de una fuerte coordinación entre Taiwán, Corea del Sur, China y Japón.

Cada región ha desarrollado competencias especializadas: Taiwán: liderazgo exclusivo en fundición y empaquetado avanzado Corea del Sur: dominio de la memoria flash DRAM y NAND China: escala de fabricación y crecimiento del mercado interno Japón: materiales especializados, equipos y segmentos de memoria especializados La convergencia de la IA, 5G y la adopción de vehículos eléctricos ha creado una demanda sostenida de semiconductores avanzados, posicionando a las empresas asiáticas para capturar importantes oportunidades de mercado.

1. Taiwan Semiconductor Manufacturing Company (TSMC)

TSMC mantiene su posición como la fundición de semiconductores líder en el mundo, marcando el ritmo de la industria con tecnología de proceso de 2 nm programada para producción en masa en 2025. La hoja de ruta tecnológica integral de la compañía abarca desde nodos maduros (28 nm y superiores) hasta procesos de vanguardia de 3 nm y 2 nm, atendiendo a clientes sin fábrica en los segmentos de IA, dispositivos móviles, automoción y computación de alto rendimiento.

Fortalezas clave: Capacidad y rendimiento de procesos de 2 nm y 3 nm líderes en la industria Capacidades de empaquetado avanzadas (CoWoS, InFO, SoIC) Base de clientes diversificada en todos los principales mercados finales Gastos de capital que superarán los $30 mil millones en 2025

2. Samsung Electronics

La división de semiconductores de Samsung continúa impulsando la innovación en la fabricación de memoria y lógica. La empresa es un proveedor clave de memorias HBM3E y HBM4 para aceleradores de IA y compite estrechamente con SK Hynix. El negocio de fundición de Samsung está avanzando en la tecnología GAA (Gate-All-Around) de 3 nm y apunta a una producción de 2 nm para 2026.

Fortalezas clave: Fortaleza dual en memoria y servicios de fundición Proveedor líder de memoria DDR5, LPDDR5X y GDDR6 Hoja de ruta avanzada de 3 nm GAA y 2 nm Integración vertical con dispositivos móviles y electrónicos de consumo

3. SK Hynix

SK Hynix se ha convertido en un proveedor fundamental de memoria HBM para aplicaciones de IA, asociándose con NVIDIA para suministrar HBM3 y HBM3E para las plataformas GPU H100 y H200. El enfoque de la compañía en segmentos de memoria de alto valor, incluidos DDR5 y LPDDR5, ha impulsado la rentabilidad a pesar del carácter cíclico más amplio del mercado.

Fortalezas clave: Liderazgo del mercado en HBM para aceleradores de IA Cartera avanzada de productos DDR5 y LPDDR5 Colaboración estratégica con TSMC en el empaquetado CoWoS integrado de HBM Fuerte posición en memoria empresarial y de centros de datos

4. Sony Semiconductor Solutions

La división de semiconductores de Sony mantiene su liderazgo en tecnología de sensores de imagen, suministrando sensores CMOS avanzados para teléfonos inteligentes, cámaras para automóviles y sistemas de visión industriales. La tecnología de sensores apilados de la empresa y la integración del procesamiento de IA directamente en los sensores representan diferenciadores importantes.

Fortalezas clave: Posición número 1 en sensores de imagen para teléfonos inteligentes Arquitectura avanzada de sensores CMOS apilados Crecimiento de sensores de visión industriales y automotrices Integración del procesamiento de IA en el borde

5. NVIDIA (Asia Operations)

Si bien su sede se encuentra en los EE. UU. , NVIDIA mantiene importantes operaciones de I+D y diseño de semiconductores en Asia, particularmente en Taiwán, India y Singapur. Las GPU AI de la compañía (H100, B200 y la próxima arquitectura Blackwell) son fabricadas principalmente por TSMC, lo que genera una demanda sustancial de capacidad de fundición avanzada.

Fortalezas clave: Posición dominante en GPU aceleradoras de IA. Estrecha colaboración con TSMC en empaquetado avanzado. Creciente presencia de I+D en Asia. Inversiones estratégicas en asociaciones de infraestructura de IA.

6. Broadcom (Asia Operations)

Las importantes operaciones asiáticas de Broadcom abarcan el diseño de semiconductores, asociaciones de fabricación y oficinas de ventas. La empresa es líder en redes, comunicaciones inalámbricas y semiconductores de almacenamiento empresarial, con productos que incluyen conmutadores Ethernet, chips combinados Wi-Fi/Bluetooth y controladores de almacenamiento.

Fortalezas clave: Liderazgo en semiconductores para redes y comunicaciones Portafolio diversificado en servicios inalámbricos, cableados y de almacenamiento Fuerte presencia de diseño en India y Singapur Asociaciones de fabricación a largo plazo con TSMC y Samsung

7. MediaTek

MediaTek es la empresa de semiconductores sin fábrica líder en Asia y se especializa en soluciones de sistema en chip (SoC) para teléfonos inteligentes, televisores inteligentes, dispositivos IoT y aplicaciones automotrices. Los conjuntos de chips Dimensity y Kompanio de la compañía compiten directamente con Qualcomm en los segmentos de gama media y premium.

Fortalezas clave: Segunda posición en el mercado de SoC móviles (después de Qualcomm) Fuerte presencia en el segmento de teléfonos inteligentes de gama media Creciente participación en los mercados de TV inteligente e IoT Expansión de la cartera de chips automotrices (Dimensity Auto)

8. Kioxia Holdings

Kioxia (anteriormente Toshiba Memory) es un actor importante en la memoria flash NAND y suministra componentes para teléfonos inteligentes, computadoras portátiles, centros de datos y aplicaciones automotrices. La tecnología BiCS FLASH 3D NAND de la empresa compite directamente con Samsung, SK Hynix y Western Digital. Fortalezas clave: Tercera posición en memoria flash NAND Tecnología avanzada BiCS FLASH 3D NAND Asociación estratégica con Western Digital Enfoque en SSD de nivel empresarial y automotriz

9. Rapidus Corporation

Rapidus es una nueva empresa japonesa de semiconductores fundada en 2022 con un fuerte respaldo gubernamental e inversiones de Toyota, Sony, NTT y otras corporaciones importantes. La misión de la compañía es restablecer el liderazgo de Japón en la fabricación de lógica avanzada, con el objetivo de producir 2 nm para 2027. Fortalezas clave: Apoyo sustancial del gobierno y la industria Asociación de licencias tecnológicas con IBM Centrarse en servicios de fundición de 2 nm para IA y HPC Importancia estratégica para la soberanía de semiconductores de Japón

10. GlobalFoundries (Asia Operations)

GlobalFoundries mantiene importantes operaciones de fabricación en Asia, incluidas fábricas en Singapur y China. La empresa se centra en semiconductores "esenciales": nodos maduros y especializados utilizados en aplicaciones automotrices, industriales y de comunicaciones, evitando deliberadamente la carrera hacia nodos de vanguardia.

Fortalezas clave: Liderazgo en memoria RF, analógica y integrada Sólida base de clientes industriales y automotrices Ampliación de la capacidad en Singapur para 22FDX y 12LP Inversiones estratégicas en la fabricación de semiconductores de la India

Market Outlook 2026-2030

La industria asiática de semiconductores está posicionada para un crecimiento sostenido hasta 2030, impulsado por varios factores clave:

Tendencias tecnologicas

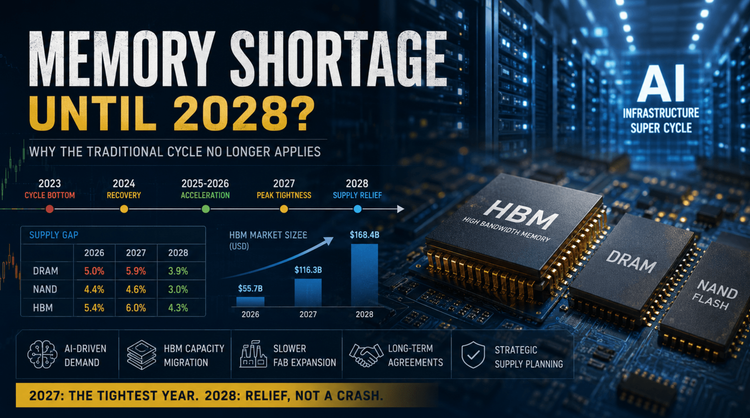

Carrera de 2 nm: TSMC, Samsung y Rapidus compiten para comercializar la tecnología de 2 nm, lo que permite un mayor rendimiento y un menor consumo de energía para aplicaciones de IA y HPC. HBM para IA: la demanda de HBM3E, HBM4 y las generaciones futuras superará la oferta hasta 2026, lo que beneficiará a SK Hynix, Samsung y Micron. Embalaje avanzado: CoWoS, InFO y tecnologías de embalaje 2,5D/3D similares se están volviendo fundamentales para los aceleradores de IA, posicionando a TSMC y ASE Group para el crecimiento.

Especialización: las empresas se están centrando en fortalezas específicas en lugar de competir en todos los segmentos; por ejemplo, GlobalFoundries en nodos maduros, Kioxia en NAND, Sony en sensores de imagen.

Tendencias de inversion

China: Continuas inversiones respaldadas por el gobierno en capacidades nacionales de semiconductores, a pesar de los desafíos de control de exportaciones Japón: Rapidus e iniciativas similares para reconstruir la capacidad de fabricación avanzada India: Ecosistema de semiconductores emergente con nuevas fábricas e instalaciones de ensamblaje/prueba Sudeste Asiático: Crecimiento en servicios de embalaje, pruebas y ensamblaje

Impulsores de la demanda

Infraestructura de IA: la demanda de aceleradores de IA para centros de datos se mantiene fuerte hasta 2026 Automotriz: la adopción de vehículos eléctricos impulsa la demanda de semiconductores de potencia y sensores ADAS 5G y 6G: las actualizaciones de la infraestructura de red sostienen la demanda de RF y chips de comunicaciones IoT y Edge AI: la proliferación de dispositivos inteligentes requiere semiconductores rentables y de bajo consumo de energía

Reflexiones finales

Las empresas asiáticas de semiconductores están posicionadas para mantener el liderazgo mundial hasta el final de la década. El dominio de la fundición de TSMC, el liderazgo en memoria de Samsung y SK Hynix y las fortalezas especializadas de empresas como Sony, MediaTek y Kioxia crean un ecosistema sólido. Los nuevos participantes como Rapidus demuestran innovación continua y dinámica competitiva, mientras que los actores establecidos se expanden a mercados adyacentes.

Para los OEM, los proveedores de EMS y los profesionales de adquisiciones, comprender las hojas de ruta y las capacidades de estas empresas es esencial para el abastecimiento estratégico y la resiliencia de la cadena de suministro. Las inversiones de 136 mil millones de dólares en 2026, junto con la demanda sostenida de los sectores de inteligencia artificial, automoción y comunicaciones, sugieren que las empresas asiáticas de semiconductores seguirán dando forma al panorama tecnológico global en los próximos años.

Acerca de este análisis: esta descripción general de la industria proporciona inteligencia de abastecimiento y contexto de mercado para los profesionales de fabricación de productos electrónicos. Para obtener detalles sobre el abastecimiento de componentes, las especificaciones técnicas o el análisis de la cadena de suministro, comuníquese con su representante de LDeepAI.