Vision general

La cadena de suministro mundial de semiconductores enfrenta una inestabilidad crítica a medida que los proveedores japoneses de hexafluoruro de tungsteno (WF6), incluidos Kanto Denka y Central Glass, han notificado a empresas coreanas como Samsung Electronics y DB HiTek sobre inminentes interrupciones en el suministro. Esta crisis amenaza la producción de chips avanzados, particularmente para las tecnologías 3D NAND y HBM, donde el WF6 sirve como un gas electrónico especializado crítico.

El papel del material en los procesos de deposición química de vapor (CVD) para la formación de películas de tungmetal subraya su importancia estratégica. Dado que se prevé que el inventario existente dure solo hasta mayo-junio de 2026 y que no hay garantías de suministro, la industria enfrenta un posible cuello de botella que podría descarrilar la fabricación de semiconductores de próxima generación.

Al mismo tiempo, la escasez de helio debido a las tensiones geopolíticas exacerba los desafíos de adquisición, lo que obliga a los conglomerados coreanos a priorizar el almacenamiento a cualquier costo.

Tendencias clave

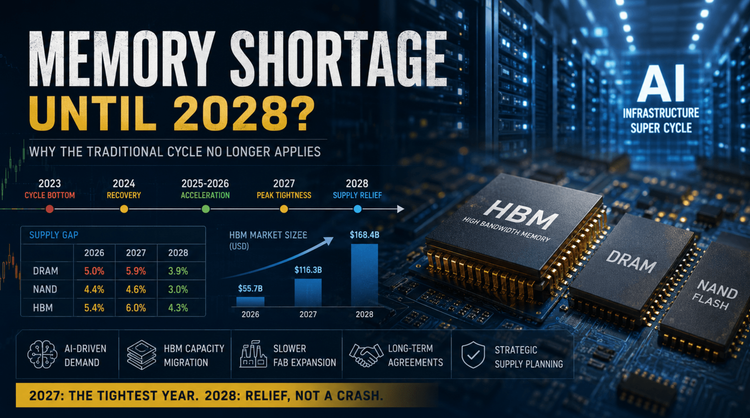

💡 El mercado de WF6 está experimentando una volatilidad de precios y una concentración de oferta sin precedentes. Sólo en 2026, los fabricantes japoneses anunciaron aumentos de precios del 70-90% para el WF6 de grado semiconductor, lo que refleja aumentos más amplios de los costos de los materiales. El polvo de tungsteno, que constituye entre el 60% y el 70% de los costos de producción de WF6, ha aumentado entre 6 y 7 años año tras año, mientras que los precios del paratungstato de amonio (APT) se han disparado un 557% desde febrero de 2025.

Esta inflación de costos se ve agravada por las dependencias de la cadena de suministro: China controla ~80% del suministro mundial de polvo de tungsteno, lo que crea una vulnerabilidad crítica. La estructura oligopólica del mercado, donde los seis principales proveedores (incluidos SK Specialty, Kanto Denka y CSSC de China) controlan aproximadamente el 90% de la participación, limita las alternativas inmediatas.

En particular, empresas chinas como CSSC han ampliado su capacidad a 2200 toneladas/año, logrando >65% de producción nacional de WF6 y pureza de grado 6N, irrumpiendo en fabulosas cadenas de suministro globales. Sin embargo, este cambio no puede compensar las interrupciones inmediatas del suministro japonés.

Analisis de mercado

🔍 Los fabricantes coreanos de semiconductores se enfrentan a riesgos asimétricos debido a los distintos niveles de dependencia de WF6. Samsung Electronics, que depende más de proveedores japoneses, enfrenta una mayor urgencia para diversificar sus fuentes en comparación con SK Hynix, que ya se abastece de Corea y China. Esta disparidad resalta la necesidad de estrategias de abastecimiento específicas para cada región.

La crisis del helio agrava aún más los riesgos, ya que el 64,7% de las importaciones coreanas de helio proceden de Qatar, afectado por el conflicto. Los esfuerzos actuales de mitigación se centran en el acaparamiento de inventarios, pero esto es insostenible a largo plazo. Los equipos de adquisiciones deben evaluar precursores alternativos y la producción localizada de WF6, aunque las barreras técnicas para la sustitución siguen siendo altas.

La siguiente tabla compara los principales proveedores de WF6: Proveedor Capacidad (toneladas/año) Mercado primario Nivel de pureza SK Especialidad 2000 Corea 6N Kanto Denka 1400 Japón 6N CSSC (China) 2200 Global 6N Gas HC (China) ~1000 Global 5,5N-6N

Recomendaciones

🚀 Los equipos de adquisiciones deben priorizar tres acciones inmediatas: (1) acelerar la calificación de los proveedores chinos de WF6 como CSSC, a pesar de posibles retrasos en la validación de la pureza; (2) renegociar contratos con proveedores existentes para incluir precios máximos basados en el volumen; e (3) invertir en tecnologías de reciclaje de polvo de tung para reducir la volatilidad de las materias primas.

Para lograr resiliencia a largo plazo, los OEM deben desarrollar marcos de abastecimiento dual para WF6 y helio, incorporando evaluaciones de riesgos geopolíticos en la selección de proveedores. Los equipos de ingeniería también deberían explorar la optimización del proceso CVD para reducir el consumo de WF6 por oblea, aunque esto requiere una importante inversión en I+D.

La crisis pone de relieve la vulnerabilidad de la industria de los semiconductores a las crisis de suministro de materiales, lo que exige una diversificación proactiva de la cadena de suministro más allá de 2026.