Vision general

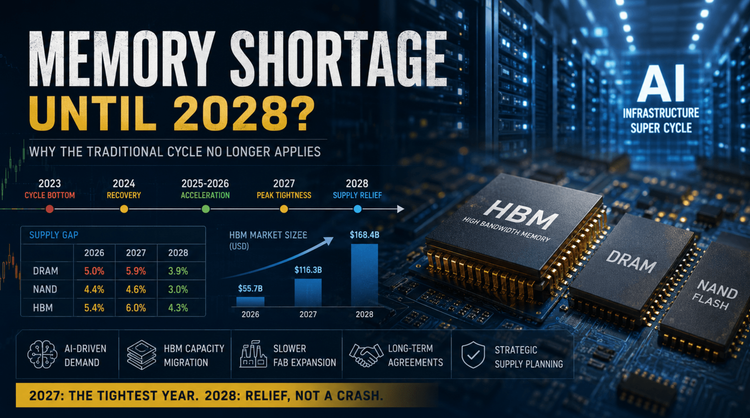

El sector mundial de memorias de semiconductores está entrando en un período de déficit de oferta estructural que los líderes de la industria predicen que se extenderá más allá de 2030. Impulsada por un aumento sin precedentes en los requisitos computacionales de inteligencia artificial (IA), la demanda de memoria de alto ancho de banda (HBM) está remodelando el panorama de la producción de DRAM.

Según el presidente del Grupo SK, Chey Tae-won, la industria está experimentando actualmente una escasez de obleas que supera el 20%, una brecha que se espera que persista debido a los extensos plazos necesarios para poner en funcionamiento nueva capacidad de fabricación. 📉 Esta escasez no es simplemente una fluctuación transitoria sino un cambio fundamental en la dinámica de la cadena de suministro.

Las principales fundiciones están dando prioridad a la producción de HBM, esencial para las plataformas de inteligencia artificial de próxima generación como la DGX de Nvidia, sobre las líneas DRAM convencionales. En consecuencia, los proveedores de OEM y EMS deben prepararse para un entorno prolongado en el que la asignación de memoria esté estrictamente racionada.

El “súper ciclo” descrito por los líderes de la división Samsung DS indica que, si bien la demanda es sólida, el crecimiento de la oferta está físicamente limitado por factores como la infraestructura eléctrica, la disponibilidad de agua y el talento en ingeniería, particularmente en los mercados de expansión en el extranjero.

Tendencias clave

El principal impulsor de la actual crisis de suministro es la adopción explosiva de la IA generativa, que requiere una integración de alto rendimiento de HBM. SK hynix, que posee una participación de mercado del 57% en HBM, ilustra el giro hacia la memoria especializada. Durante la reciente conferencia Nvidia GTC, los líderes de la industria destacaron que la infraestructura de IA ya no trata la memoria como un componente básico, sino como un determinante central de la arquitectura del sistema.

🚀 El cambio hacia HBM4 y los SSD empresariales con refrigeración líquida demuestra la complejidad técnica que ahora implica el abastecimiento de memoria. Los datos indican que la construcción de nuevas instalaciones industriales va muy por detrás de la demanda del mercado. El presidente Chey señaló que incluso con planes de expansión agresivos, la producción tangible de nuevas fábricas tarda de cuatro a cinco años en materializarse.

Este retraso crea un cuello de botella crítico donde los inicios de obleas no pueden satisfacer inmediatamente los requisitos de volumen de los grupos de inferencia y entrenamiento de IA. Además, el giro estratégico de Samsung enfatiza la rentabilidad sobre la expansión de la participación de mercado. Al controlar estrictamente la utilización de la capacidad para evitar los ciclos de exceso de oferta del pasado, Samsung está efectivamente poniendo un piso a los precios de las DRAM.

Este enfoque disciplinado sugiere que la volatilidad histórica de los precios al contado de las memorias puede ser reemplazada por un período de precios elevados y sostenidos, particularmente para los componentes de alto rendimiento. El mercado está siendo testigo de un desacoplamiento en el que la memoria relacionada con la IA tiene una prima, mientras que la DRAM heredada enfrenta posibles limitaciones de asignación a medida que se convierten las líneas de producción.

Analisis de mercado

Para los equipos de adquisiciones y los ingenieros de hardware, el entorno actual del mercado presenta riesgos significativos para el costeo de las listas de materiales y la gestión del tiempo de entrega. La previsión de una “escasez del 20%” implica que la asignación de la oferta se convertirá en la principal palanca para la continuidad del negocio. SK hynix ha señalado explícitamente planes para estabilizar los precios de las DRAM, lo que sugiere que la era de caídas cíclicas de precios utilizadas para liquidar inventarios ha terminado efectivamente.

📉 Los ingenieros deben diseñar plataformas que se adapten a un suministro más ajustado de grados de memoria de alta velocidad específicos o considerar alternativas compatibles con pines siempre que sea posible. La concentración geográfica de la fabricación añade otra capa de riesgo a la cadena de suministro.

Si bien SK hynix está explorando la expansión en Estados Unidos y la posible emisión de American Depositary Receipt (ADR), el cuello de botella inmediato sigue siendo la falta de infraestructura (específicamente energía, agua y talento en la construcción) en los mercados extranjeros. Esta limitación obliga a los fabricantes a depender en gran medida de la capacidad de producción coreana, creando un único punto de falla en la cadena de suministro global.

🔒 Los modelos de evaluación de riesgos ahora deben tener en cuenta el impacto del costo de la energía en el precio de la memoria. Mientras SK Group busca activamente fuentes de energía alternativas debido a las tensiones en Medio Oriente que aumentan los costos de energía, los gastos operativos (OPEX) de las fábricas en funcionamiento están aumentando. Estos costos se transmiten inevitablemente a lo largo de la cadena de suministro.

Las estrategias de adquisiciones deberían pasar del sistema Just-In-Time (JIT) al sistema Just-In-Case (JIC), asegurando acuerdos de suministro a largo plazo (LSA) con proveedores de memoria para asegurar la asignación, incluso si eso significa mantener un mayor inventario de reserva.

Recomendaciones

Para mitigar el impacto de la escasez de suministro proyectada para 2030, los equipos de ingeniería y adquisiciones deben adoptar una estrategia de abastecimiento proactiva. Se recomienda diversificar las carteras de proveedores siempre que sea posible, aunque el duopolio del mercado en HBM dificulta esta tarea. Colaborar tempranamente con los proveedores en las hojas de ruta, específicamente en lo que respecta a la transición a HBM4 y LPDDR5X, puede proporcionar una asignación de prioridades.

Los equipos de diseño deben optimizar el uso del ancho de banda de la memoria para evitar especificaciones excesivas. Si bien las plataformas de IA requieren el máximo rendimiento, los dispositivos de borde y las aplicaciones que no son de IA se pueden optimizar para utilizar DRAM comercial estándar, dejando el suministro de HBM limitado para los nodos informáticos críticos.

✨ Además, revisar las listas de materiales para una posible sustitución de SSD de nivel empresarial con las nuevas soluciones de refrigeración líquida presentadas por SK hynix y Nvidia podría generar beneficios térmicos y de rendimiento, aunque a un costo inicial más alto. Por último, la planificación financiera debería tener en cuenta un entorno estable pero de precios elevados para la DRAM.

Negociar contratos que indexen los precios según las fluctuaciones del mercado en lugar de tasas al contado fijas puede ofrecer protección contra nuevos picos. A medida que la industria avanza hacia arquitecturas de IA centradas en la memoria, tratar la adquisición de memoria como una asociación estratégica en lugar de una compra transaccional será esencial para mantener los cronogramas de producción hasta 2030.