关键要点

• 事件:全球 DRAM 市场从数十家竞争对手崩溃,只剩下 3 家幸存制造商。 • 原因:极端的资本密集度、残酷的定价周期和深入的技术路线图淘汰了除规模最大的参与者之外的所有参与者。 • 含义:内存在结构上注定要进行整合,重塑长期采购、风险和弹性策略。

开篇

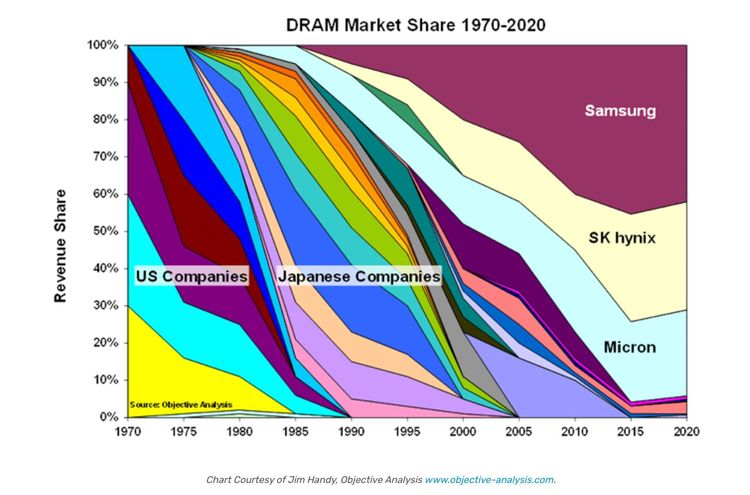

在 20 世纪 70 年代和 80 年代,DRAM 是半导体行业竞争最激烈的细分市场之一。美国、日本、欧洲以及后来的台湾公司都在快速周期和不断创新的市场中争夺份额。四十年后,这个拥挤的领域已经缩小到只剩下三个制造商。这并非巧合。这是内存业务运作方式的自然结果。

What’s Changing

DRAM产业并不是突然整合的。它逐渐崩溃,一个周期又一个周期。美国早期领导人在 20 世纪 80 年代输给了日本。随着韩国制造商扩大规模更快、投资更积极,日本冠军企业后来倒下。欧洲和台湾企业通过合并或关闭退出。到 2020 年,只有三星半导体、SK 海力士和美光科技仍然是有意义的 DRAM 生产商。

数据与对比

现代化的领先 DRAM 制造设施现在需要超过 150 亿美元的投资才能开始批量生产。流程转换大约每两到三年发生一次,迫使企业不断进行再投资。与此同时,DRAM 定价通常在一个周期内波动 30-50%。只有拥有庞大资产负债表、全球规模和较长学习曲线的公司才能吸收这些冲击。

为什么旧假设不再适用

事实证明,DRAM 只是另一种半导体产品的观点是错误的。记忆不会通过品牌或功能来奖励差异化。它奖励产量、每比特成本和技术执行速度。微薄的利润惩罚着犹豫。错过一个节点转型,多年积累的学习优势就会消失。随着技术将材料、光刻和物理推向极限,较小的参与者根本无法跟上。

对 OEM、EMS 与采购团队的影响

对于采购和供应链领导者来说,DRAM 集中度改变了规则。供应商的选择性在结构上是有限的。定价能力是周期性的,不可协商的。风险管理从供应商转换转向分配规划、周期时间和长期关系稳定性。 BOM 策略必须将波动性而非稳定性视为永久条件。

领先团队如何应对

领先的 OEM 和 EMS 提供商将内存视为战略资源而不是商品。他们计划多周期需求可见性,尽可能在剩余供应商中实现多元化,并使产品路线图与内存技术转型保持一致。有些还重新设计架构,以在性能允许的情况下减少对前沿 DRAM 的接触。

结语

DRAM 行业为更广泛的半导体生态系统提供了明确的教训。随着资本密集度的上升和技术竞赛的加速,整合并不是竞争的失败。这是它的结果。在内存领域,规模取胜,技术领先取胜,只有少数能够在这个循环中生存下来。了解这一现实的团队会以不同的方式制定计划,并且更有弹性。