Por qué el ciclo tradicional de 3 años ya no explica el superciclo de la memoria de la IA

Conclusiones clave

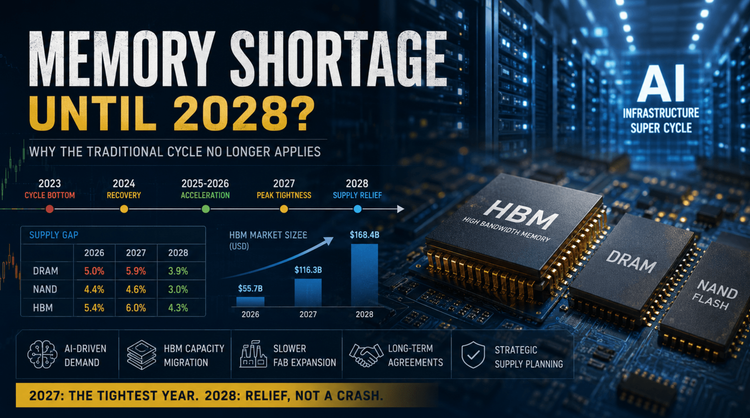

- El evento:El consenso de la industria sugiere cada vez más que es poco probable que se produzca un alivio significativo en el suministro de memoria antes de 2028, y que 2027 se convierta potencialmente en el año más ajustado.

- Causa:La infraestructura de inteligencia artificial, la producción de HBM y los acuerdos a largo plazo de varios años han alterado fundamentalmente el ciclo de memoria tradicional.

- La implicación:Los equipos de adquisiciones deberían dejar de tratar la memoria como un bien cíclico y, en cambio, gestionarla como un recurso de infraestructura estratégico.

Apertura

¿Es exagerada la afirmación de que la escasez de memoria continuará hasta 2028?

No precisamente.

La conclusión coincide en términos generales con la investigación publicada por Goldman Sachs, TrendForce, Micron Management y varios analistas de semiconductores. Lo que parece inusual no es el pronóstico en sí, sino el hecho de que el ciclo de memoria actual ya no sigue el patrón histórico de tres o cuatro años.

El marco tradicional explica notablemente bien los ciclos pasados de DRAM y NAND.

Simplemente ya no explica un mercado impulsado por la IA.

Información sobre adquisiciones

Un patrón se ha vuelto cada vez más claro en las solicitudes de cotización recientes de fabricantes de equipos originales (OEM) y clientes de EMS.

Muchos equipos de adquisiciones continúan evaluando la disponibilidad de DRAM mediante ciclos de reemplazo de teléfonos inteligentes y PC. Esa suposición es cada vez más poco confiable.

Proyectos de abastecimiento recientes revelan varios cambios estructurales:

- Los programas de servidores de IA ahora reciben prioridad de asignación sobre la electrónica de consumo.

- Los clientes califican para la memoria de segunda fuente mucho antes que antes.

- La visibilidad de la asignación a largo plazo se ha vuelto más valiosa que la fijación de precios a corto plazo.

- Los clientes empresariales solicitan cada vez más el origen de las obleas, la trazabilidad del paquete y la verificación del lugar de fabricación antes de aprobar a los proveedores.

Estos cambios rara vez aparecen en los informes públicos del mercado, pero se están volviendo comunes durante las discusiones sobre calificación y abastecimiento de proveedores.

Ciclo de la Memoria Histórica

| Ciclo | reciclar | ciclo descendente | Conductor principal |

|---|---|---|---|

| 2012–2015 | 2012–2014 | 2014–2015 | Ampliación de teléfonos inteligentes |

| 2016–2019 | 2016–2017 | 2018–2019 | Centros de datos + Criptomoneda |

| 2020–2023 | 2020–2021 | 2022–2023 | Trabajo remoto impulsado por la pandemia |

| 2024–2028? | ¿2024H2–2028H1? | TBD | Infraestructura de IA + HBM |

Características típicas:

- Los ciclos ascendentes generalmente duran entre 18 y 24 meses.

- Los ciclos de baja duración duran entre 12 y 18 meses.

- Un ciclo completo suele durar de tres a cuatro años.

- Los precios a menudo se duplican durante los ciclos alcistas y caen más del 50% durante las recesiones.

Cronología del ciclo actual

| Tiempo | Escenario | Desarrollo clave |

|---|---|---|

| junio de 2023 | Fondo del ciclo | Los precios de DDR4 y NAND alcanzaron mínimos de varios años. |

| 2024 Q2 | Recuperación | Los principales fabricantes redujeron la producción en más del 30%. |

| 2024 segundo semestre–2025 | Preparación | La demanda de IA se aceleró mientras HBM entraba en una rápida adopción. |

| 2025 Q3 | Reciclaje confirmado | La implementación de servidores de IA creó una escasez de suministro mensurable. |

| 2026 Q1 | Aceleración | Los precios de la DRAM aumentaron entre un 60% y un 70% intertrimestral, mientras que los NAND aumentaron entre un 55% y un 90%. |

| Mediados de 2026 | Expansión | Los principales proveedores de memoria registraron una rentabilidad récord. |

| 2027 | Estanqueidad máxima | Goldman Sachs proyecta una escasez mayor que la de 2026. |

| 2028 | Expansión de capacidad | Las nuevas fábricas comienzan gradualmente a aliviar las limitaciones de oferta. |

Por qué el ciclo tradicional ya no funciona

Históricamente, un ciclo de tres años implicaría que el actual ciclo ascendente ya debería estar acercándose a su punto máximo.

Ese razonamiento es perfectamente lógico.

El problema es que cuatro cambios estructurales han alterado fundamentalmente la dinámica de la oferta y la demanda.

1. La infraestructura de IA crea una demanda estructural

| Métrico | Ciclos anteriores | Ciclo de IA |

|---|---|---|

| Conductor principal | Electrónica de consumo | infraestructura de inteligencia artificial |

| DRAM por servidor | Base | 8–10 veces mayor |

| Participación del servidor en la demanda de DRAM | ~16% | ~50% |

| Participación del servidor en la demanda NAND | ~16% | ~40% |

| Visibilidad de la demanda | Bajo | Alto (compatible con LTA) |

A diferencia de los teléfonos inteligentes, la inversión en infraestructura de IA no puede simplemente retrasarse uno o dos trimestres sin afectar la capacidad informática.

2. HBM está consumiendo capacidad DRAM convencional

Quizás el mecanismo que más se pasa por alto es la migración de capacidad.

Producir una pila HBM consume aproximadamente de tres a cuatro veces más recursos de procesamiento de obleas que la DRAM convencional.

Como los fabricantes priorizan a HBM:

- La capacidad de los nodos avanzados se aleja de la DRAM básica.

- La oferta de DRAM de materias primas se reduce aún más.

- Una mayor demanda de HBM fomenta aún más inversiones en HBM.

- Los precios de las DRAM convencionales reciben apoyo indirecto.

Mientras tanto, la expansión de la capacidad en toda la industria se ha desacelerado.

| Período | Crecimiento anual de la capacidad de DRAM |

|---|---|

| 2017–2018 | ~12% |

| 2026–2030 | ~7–8% |

3. La nueva capacidad tarda años en llegar

Construir una fábrica de memorias de vanguardia ahora requiere más de tres años antes de lograr una producción comercial significativa.

| Proyecto | Producción estimada |

|---|---|

| Micron Hiroshima | Envíos iniciales alrededor de 2028 |

| Samsung P5 | Finales de 2027-2028 |

| Expansión SK hynix | Producción gradual durante 2027 |

Incluso un gasto de capital agresivo hoy no puede mejorar materialmente la oferta antes de 2027-2028.

4. Los acuerdos a largo plazo han cambiado las reglas

El mercado tradicional de memoria dependía de órdenes de compra a corto plazo.

El ecosistema de IA actual depende cada vez más de acuerdos a largo plazo de 3 a 5 años que incluyen:

- Prepagos

- Compromisos mínimos de compra

- Cláusulas penales

- Mecanismos de protección de precios

Muchos acuerdos ya se extienden hasta 2028, lo que proporciona una visibilidad de ingresos mucho mayor que los ciclos anteriores.

Pronóstico de Goldman Sachs

Brecha de suministro de DRAM

| Año | Brecha |

|---|---|

| 2026 | 5.0% |

| 2027 | 5.9% |

| 2028 | 3.9% |

Brecha de suministro de NAND

| Año | Brecha |

|---|---|

| 2026 | 4.4% |

| 2027 | 4.6% |

| 2028 | 3.0% |

Brecha de suministro de HBM

| Año | Brecha |

|---|---|

| 2026 | 5.4% |

| 2027 | 6.0% |

| 2028 | 4.3% |

Tamaño del mercado de HBM

| Año | Tamaño del mercado | interanual |

|---|---|---|

| 2026 | 55,7 mil millones de dólares | — |

| 2027 | 116.300 millones de dólares | +108% |

| 2028 | 168.400 millones de dólares | +45% |

La implicación es sencilla.

Se espera que las condiciones de oferta más estrictas se produzcan en 2027, mientras que es más probable que 2028 represente una normalización gradual que un colapso del mercado.

El alivio no significa otra crisis

| Métrico | 2026 | 2027 | 2028 |

|---|---|---|---|

| Precios | Aumentos rápidos | Aumentos más lentos | Corrección estable o modesta |

| Crecimiento de bits | Un solo dígito bajo | Recuperante | Crecimiento de dos dígitos |

| Margen bruto | Creciente | Cima | Moderadamente inferior |

| Ganancia | Fuerte crecimiento | Crecimiento continuo | El volumen compensa la presión sobre los precios |

Se espera que las condiciones de oferta y demanda evolucionen desde una grave escasez hacia un equilibrio más estricto en lugar de otro ciclo de exceso de oferta.

Las decisiones de precios de Apple reflejan la nueva realidad

| Observación | Implicación de la industria |

|---|---|

| Apple subió los precios en múltiples líneas de productos. | Incluso la cadena de suministro más sólida enfrenta costos de memoria más altos. |

| Según se informa, Apple evaluó CXMT. | Los proveedores alternativos son cada vez más estratégicos. |

| La capacidad CXMT está en gran medida comprometida. | La oferta incremental sigue siendo extremadamente limitada. |

| NVIDIA aseguró temprano la asignación a largo plazo. | Los clientes de infraestructura de IA ahora reciben prioridad de producción. |

Los mayores clientes de memorias de la industria ya no son los fabricantes de teléfonos inteligentes.

Son proveedores de servicios en la nube a hiperescala que construyen infraestructura de inteligencia artificial.

Implicaciones para los OEM y los EMS

Las empresas ya no deberían depender únicamente de los ciclos históricos de precios al tomar decisiones de abastecimiento.

En cambio, los equipos de adquisiciones deberían centrarse en:

- Compromiso más temprano con los proveedores.

- Calificación de múltiples fuentes.

- Flexibilidad de BOM a nivel de plataforma.

- Planificación de asignaciones a largo plazo.

- Verificación integral de trazabilidad.

Una lección que se observa repetidamente durante los proyectos de calificación de clientes es que los equipos de ingeniería a menudo verifican la compatibilidad eléctrica mientras pasan por alto el comportamiento del firmware, la compatibilidad del BIOS, las características térmicas, las revisiones de paquetes y los cambios en el sitio de fabricación.

Estos detalles se convierten cada vez más en verdaderos obstáculos cuando es necesario introducir componentes de memoria alternativos.

Conclusión

La predicción de que la escasez de memoria puede continuar hasta 2028 no se basa en titulares sensacionalistas.

Refleja una transformación estructural de la industria de la memoria.

La infraestructura de inteligencia artificial, la producción de HBM, la expansión más lenta de las fábricas y los acuerdos de adquisición a largo plazo han ampliado colectivamente lo que históricamente habría sido un ciclo de memoria convencional.

Que la oferta finalmente se equilibre en 2028 o más tarde dependerá en última instancia de la intensidad de la inversión en IA.

Sin embargo, lo que ya parece cada vez más claro es que el tradicional ciclo de memoria de tres años ya no es suficiente para la planificación de adquisiciones.

Para los OEM, los proveedores de EMS y los equipos de ingeniería, la resiliencia del suministro a largo plazo se ha vuelto más importante que intentar cronometrar el próximo ciclo de precios.