关键要点

事件:2025 年全球半导体收入达到 7930 亿美元,同比增长 21%,主要由 AI 工作负载推动。

原因:AI 基础设施加速部署,带动 GPU、HBM 内存和高速网络芯片需求快速上升。

影响:供应商集中度进一步提高,迫使 OEM、EMS 和采购团队重新评估核心处理器之外的供应韧性。

开篇

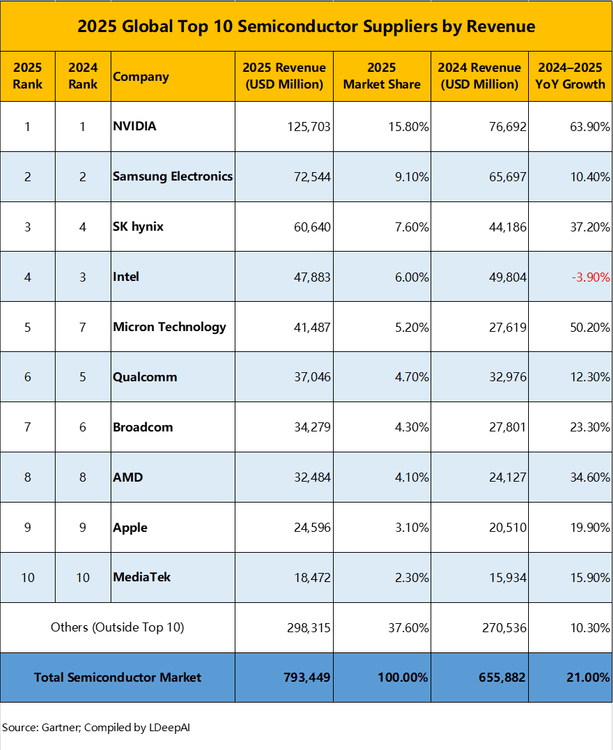

2025 年,半导体行业进入了一个结构性拐点。Gartner 的初步估算显示,全球半导体收入升至 7930 亿美元,成为近几十年来最强劲的增长周期之一。

与过去由消费电子驱动的扩张不同,这一轮增长的核心动力来自人工智能和大规模计算基础设施。真正变化的不只是销售额,而是需求重心、供应格局和采购逻辑都在被重新定义。

正在发生什么变化

与 AI 相关的半导体已经从一个细分品类,转变为行业核心收入引擎。面向训练与推理的处理器、高带宽内存以及先进网络组件,在 2025 年合计贡献了接近三分之一的全球半导体销售额。

排名前十的供应商目前控制着大约 62% 的全球市场,显示出明显的集中化趋势。NVIDIA 和美光科技等公司实现了超过 50% 的同比增长,也进一步说明性能领先地位正在与 AI 工作负载深度绑定。

数据与市场对比

2025 年的增长并不是均匀分布的。传统消费和工业 IC 板块仅实现个位数增长,而 AI 处理器、HBM 内存和数据中心网络组件的增速则远高于市场平均水平。

与此同时,到 2026 年,AI 基础设施投资预计将超过 1.3 万亿美元,这意味着先进制程、先进封装以及周边支撑器件都将持续承受上游供给压力。对供应链来说,瓶颈正在从少数主芯片扩展到更完整的系统配套环节。

为什么旧有假设已经失效

过去很多采购策略默认认为,只要在多个中型供应商之间做分散布局,就足以降低风险。但在 AI 时代,性能、生态兼容性和软件适配能力与价格同样重要。

这会把需求进一步集中到少数掌握先进工艺和关键 IP 的供应商手中。结果就是,瓶颈不再只停留在逻辑芯片或内存本身,而是蔓延到基板、电源管理、指示器、传感器以及支撑高密度系统运行的各类外围器件。

对 OEM、EMS 与采购团队的影响

更高的集中度意味着更高的配额风险、更长的交付周期以及更明显的价格波动。工程团队会面临更严格的设计限制,而采购团队则必须同时维护关键芯片和支撑器件两侧的 BOM 稳定性。

当 AI 系统快速扩张时,即便是单价不高的器件,也可能因为交付受限而变成项目进度的关键约束。外围器件的可靠性因此不再是战术问题,而是系统级的战略问题。

领先团队正在如何应对

更成熟的 OEM 与 EMS 团队,正在把风险评估范围从明星处理器扩展到整个配套体系。这包括为非核心组件提前验证第二来源、提升对二级和三级供应商的可视性,以及让工程路线图与真实可得的产能情况保持一致。

设计、采购与制造之间的前置协同,正在从“最佳实践”变成“基本要求”。在新的竞争环境下,供应链韧性本身就是系统架构的一部分。

结语

2025 年的半导体供应商排名已经很清楚地表明,AI 时代不再只是一个正在形成的趋势,它已经成为定义市场结构的主导力量。展望 2026 年,竞争优势将越来越取决于供应链韧性与芯片性能的双重能力。

那些能够把采购策略、系统架构和产能规划放在同一张图里思考的团队,会更有机会穿越下一轮增长周期,而不是被本可预见的约束反向牵制。