Puntos clave

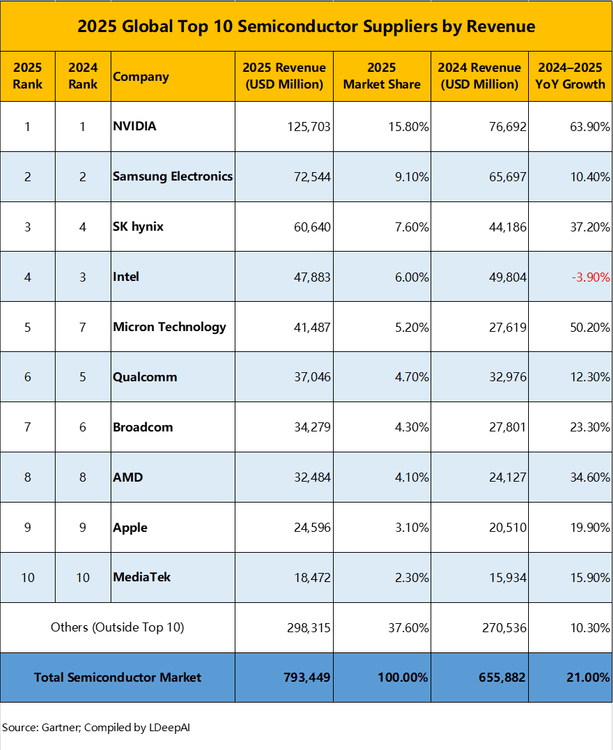

El hecho: los ingresos globales del sector semiconductor alcanzaron 793 mil millones de dolares en 2025, con un crecimiento interanual del 21%, impulsado principalmente por las cargas de trabajo de IA.

La causa: el despliegue acelerado de infraestructura de IA disparo la demanda de GPU, memoria HBM y silicio de red de alta velocidad.

La implicacion: la concentracion de proveedores sigue aumentando y obliga a OEM, EMS y equipos de compras a revisar la resiliencia del abastecimiento mas alla de los procesadores principales.

Apertura

La industria semiconductor entro en un punto de inflexion estructural en 2025. Las estimaciones preliminares de Gartner indican que los ingresos globales del sector subieron hasta 793 mil millones de dolares, uno de los ciclos de crecimiento mas fuertes de las ultimas decadas.

A diferencia de expansiones anteriores, impulsadas sobre todo por la electronica de consumo, esta vez el motor es la inteligencia artificial y la infraestructura de computo a gran escala. La pregunta ya no es si la IA cambia el mercado, sino hasta que punto esta redefiniendo poder de negociacion, capacidad y estrategia de suministro.

Que esta cambiando

Los semiconductores ligados a IA dejaron de ser una categoria marginal y pasaron a ser un motor central de ingresos. Los procesadores optimizados para entrenamiento e inferencia, la memoria de alto ancho de banda y los componentes avanzados de red representaron cerca de un tercio de las ventas globales de semiconductores en 2025.

Los diez principales proveedores controlan ya aproximadamente el 62% del mercado mundial, una senal clara de consolidacion. Empresas como NVIDIA y Micron Technology registraron crecimientos superiores al 50% interanual, confirmando que el liderazgo de rendimiento esta cada vez mas vinculado a las cargas de trabajo de IA.

Datos y comparacion del mercado

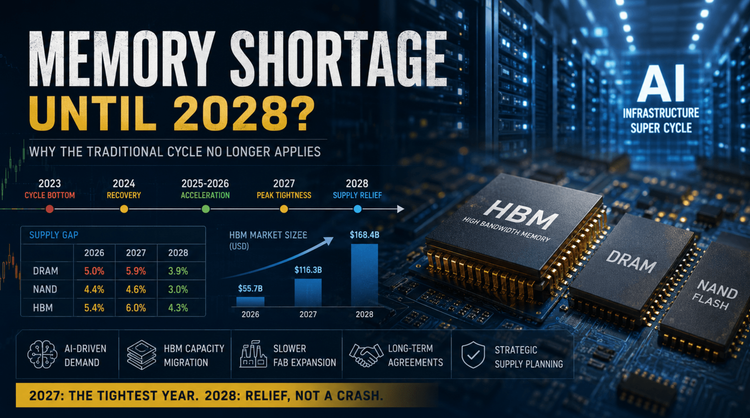

El crecimiento de 2025 no se distribuyo de forma uniforme. Los segmentos tradicionales de IC para consumo e industria avanzaron solo a un digito, mientras que los procesadores de IA, la memoria HBM y los componentes de red para centros de datos crecieron varias veces por encima del promedio del mercado.

Al mismo tiempo, la inversion en infraestructura de IA podria superar 1.3 billones de dolares en 2026, lo que anticipa una presion sostenida sobre nodos avanzados, encapsulado y componentes de soporte. Para la cadena de suministro, esto significa que la tension no se limita a los chips estrella: se expande hacia todo el ecosistema que hace posible desplegar sistemas de IA a escala.

Por que las viejas suposiciones ya no funcionan

Durante anos, muchas estrategias de sourcing se basaron en diversificar entre varios proveedores de gama media para reducir riesgo. En la era de la IA, esa formula ya no basta. El rendimiento, la compatibilidad con el ecosistema y la alineacion con la capa de software pesan tanto como el precio.

Eso concentra la demanda en un grupo mas pequeno de proveedores con acceso a procesos punteros y propiedad intelectual critica. Como resultado, los cuellos de botella ya no se limitan a logica o memoria; tambien alcanzan sustratos, gestion de energia, indicadores, sensores y otros componentes perifericos necesarios para construir sistemas densos y estables.

Implicaciones para OEM, EMS y equipos de compras

Una mayor concentracion implica mas exposicion a asignacion, plazos de entrega mas largos y mayor volatilidad de precios. Los equipos de ingenieria se enfrentan a restricciones de diseno mas severas, mientras compras debe proteger la estabilidad del BOM tanto en el silicio critico como en los componentes auxiliares.

Incluso piezas relativamente baratas pueden volverse decisivas para el calendario cuando los programas de IA se expanden con rapidez. Lo que antes parecia una cuestion tactica de abastecimiento pasa a ser un tema estrategico de continuidad operativa.

Como estan respondiendo los equipos mas preparados

Los OEM y EMS mejor posicionados estan ampliando sus evaluaciones de riesgo mas alla del procesador protagonista. Eso incluye homologar fuentes secundarias para componentes no core, aumentar la visibilidad sobre proveedores tier-2 y tier-3, y alinear la hoja de ruta de ingenieria con la disponibilidad real de suministro.

La coordinacion temprana entre diseno, compras y manufactura esta dejando de ser una buena practica para convertirse en un requisito basico. En el nuevo entorno, la resiliencia de la cadena de suministro forma parte de la arquitectura del sistema.

Cierre

El ranking de proveedores de 2025 confirma que la era de la IA ya no esta emergiendo: ya domina la estructura del mercado. De cara a 2026, la ventaja competitiva dependera tanto de la resiliencia de la cadena de suministro como del rendimiento del silicio.

Los equipos que integren estrategia de abastecimiento, arquitectura de sistema y planificacion de capacidad tendran una posicion mas fuerte para atravesar la siguiente ola de crecimiento sin quedar atrapados por restricciones evitables.