💡 Conclusiones clave

• El evento: La demanda de MLCC está pasando de la electrónica de consumo a servidores de IA, vehículos eléctricos, robótica y aplicaciones industriales de alta gama.

• La causa: una mayor potencia informática, la electrificación y el diseño de circuitos miniaturizados están aumentando tanto el uso de MLCC por dispositivo como la demanda de productos de alta capacitancia y alta confiabilidad.

• La implicación: Los compradores globales se enfrentan a un mercado MLCC más segmentado, donde la capacidad de alto nivel sigue concentrada entre los proveedores japoneses y coreanos, mientras que la sustitución de China se acelera en el rango medio y en categorías avanzadas seleccionadas.

🔌 ¿Qué es MLCC y por qué es importante?

MLCC, o condensador cerámico multicapa, es uno de los componentes pasivos más utilizados en circuitos electrónicos.

Los componentes electrónicos se pueden dividir en términos generales en componentes activos y componentes pasivos. Los componentes activos requieren alimentación externa y realizan funciones como amplificación, conmutación y conversión de señales. Los componentes pasivos no amplifican activamente las señales, pero son esenciales para el control de corriente, el filtrado, el desacoplamiento, el almacenamiento de energía y la estabilidad de la señal.

Entre los componentes pasivos, los condensadores, inductores y resistencias forman la infraestructura básica de los circuitos electrónicos. Los condensadores representan la mayor parte del mercado de componentes pasivos y representan aproximadamente el 65% de la demanda total. Los inductores y resistencias representan alrededor del 15% y el 9%, mientras que los dispositivos de RF y otros componentes pasivos constituyen la proporción restante.

Dentro de la familia de capacitores, MLCC se ha convertido en la categoría dominante porque combina tamaño pequeño, alta confiabilidad, amplia cobertura de capacitancia y gran idoneidad para el ensamblaje automatizado de montaje en superficie.

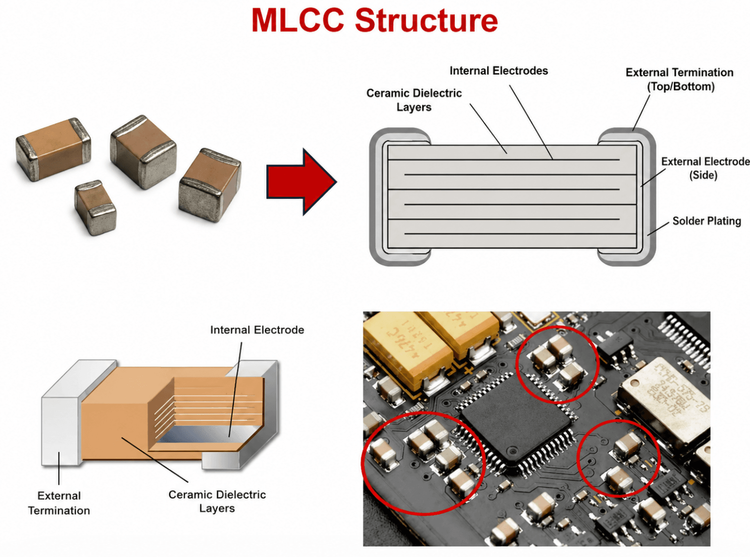

🧱 Cómo se fabrica MLCC

La fabricación de MLCC puede entenderse como una estructura multicapa de precisión.

Una película dieléctrica cerámica se recubre con material de electrodo interno, se apila capa por capa con una alineación precisa, se prensa, se corta, se sinteriza a alta temperatura y luego se termina con electrodos externos. El resultado es un condensador monolítico compacto con cientos o incluso miles de capas internas.

Esta estructura permite que MLCC proporcione alta capacitancia en un tamaño de paquete muy pequeño. A medida que los dispositivos electrónicos se vuelven más pequeños, más rápidos y con mayor densidad de energía, MLCC se ha convertido en uno de los componentes facilitadores más importantes para el diseño de circuitos modernos.

⚙️ Materiales upstream: la base del rendimiento real

La cadena de suministro ascendente de MLCC se compone principalmente de polvo cerámico y materiales para electrodos.

El polvo cerámico es el insumo más crítico. Determina directamente la capacitancia, la constante dieléctrica, las características de temperatura y la confiabilidad a largo plazo. El titanato de bario es el polvo base central que se utiliza en muchos productos MLCC debido a su alta constante dieléctrica y baja pérdida dieléctrica.

Los materiales de los electrodos se dividen en electrodos internos y electrodos externos. El níquel y el cobre se utilizan habitualmente para los electrodos internos, mientras que la plata, el cobre y otros metales se utilizan para las terminaciones externas.

Desde una perspectiva de costos, el polvo cerámico es el elemento de mayor costo de material. En productos MLCC de baja capacitancia, puede representar entre el 20% y el 25% del costo total. En productos MLCC de alta capacitancia, la proporción puede aumentar del 35% al 45%.

Esto explica por qué la tecnología previa de polvo cerámico tiene una importancia estratégica. No se trata simplemente de un negocio de materias primas; Determina si un fabricante puede competir en categorías MLCC de alta gama.

🧪 Polvo cerámico: la barrera tecnológica clave

La tecnología de polvo cerámico tiene altas barreras en el control del tamaño de las partículas, la pureza, la dispersión, la formulación y la consistencia del proceso.

Cuanto más finas y uniformes sean las partículas de polvo, más fácil será producir capas dieléctricas más delgadas y MLCC de mayor capacitancia. Los proveedores japoneses siguen siendo fuertes en tecnologías de polvos ultrafinos y de alta pureza, con productos líderes que alcanzan tamaños de partículas de entre 80 y 100 nanómetros. Los proveedores chinos han logrado avances, pero muchos productos nacionales todavía se concentran entre 120 y 150 nanómetros.

Esta brecha afecta directamente a la fabricación de MLCC de alta gama. Una capa dieléctrica más delgada requiere una calidad del polvo más estable, un control del proceso más estricto y una mayor consistencia de sinterización.

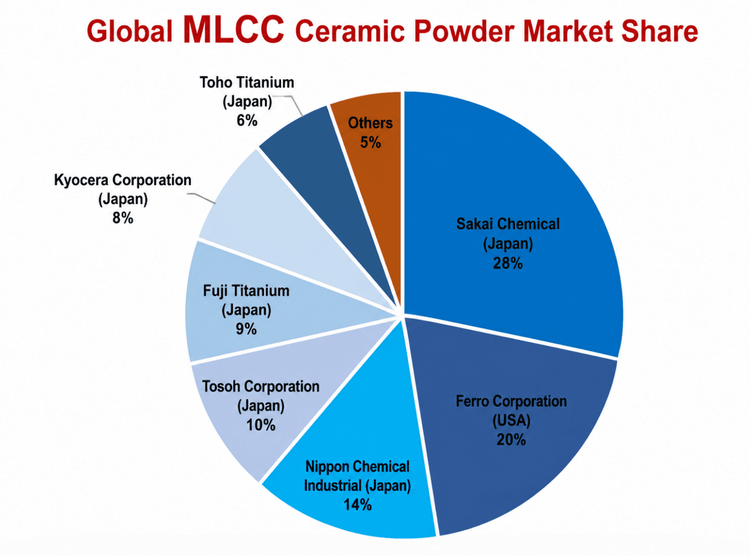

Actualmente, los proveedores japoneses y estadounidenses siguen dominando el mercado mundial de materiales cerámicos. Los cinco principales proveedores representan aproximadamente el 81% de la cuota mundial, y empresas como Sakai Chemical y Ferro mantienen posiciones sólidas. En China, proveedores como Sinocera, Fenghua y Chaozhou Three-Circle han logrado avances en polvos base y polvos formulados, y Sinocera ingresa a las cadenas de suministro de los principales fabricantes de MLCC, incluidos Samsung Electro-Mechanics y Yageo.

📐 Tecnología de apilamiento: donde se gana capacidad

La capacitancia MLCC se puede mejorar a través de dos rutas principales: mejores materiales cerámicos y mayor densidad de apilamiento.

Una mayor densidad de apilamiento requiere capas dieléctricas más delgadas y más capas internas dentro del mismo tamaño de paquete. Este es uno de los campos de batalla técnicos más importantes en la industria MLCC.

Los principales fabricantes japoneses pueden procesar capas dieléctricas de aproximadamente 0,5 a 0,6 micrómetros y lograr más de 1.200 capas. Según se informa, Murata ha alcanzado hasta 1.600 capas en productos avanzados.

En comparación, muchos fabricantes chinos todavía producen capas dieléctricas en el rango de 1 a 2 micrómetros con alrededor de 800 capas en promedio, aunque los principales actores nacionales como Fenghua y Three-Circle han superado las 1.000 capas en líneas de productos seleccionadas.

Esta brecha explica por qué los productos MLCC industriales, automotrices y de servidores de IA de alta gama siguen concentrados entre los proveedores globales de nivel 1.

🏭 Fabricación intermedia: la precisión determina el rendimiento

La fabricación de MLCC es un proceso de alta precisión que implica la preparación de lodos, la fundición de cintas, la impresión, el apilado, el prensado, el corte, la desaglomeración, la sinterización, la terminación, el enchapado, las pruebas y la clasificación.

Las barreras clave se concentran en cuatro pasos.

La preparación de la suspensión determina la uniformidad y estabilidad de las materias primas cerámicas.

La fundición en cinta determina qué tan delgada y consistente puede ser la capa dieléctrica cerámica.

El apilamiento determina la densidad de capacitancia y la miniaturización del producto.

La sinterización determina el rendimiento, la fiabilidad y el rendimiento eléctrico final.

Los fabricantes japoneses y coreanos siguen a la cabeza en precisión de procesos, control de rendimiento y producción en gran volumen de MLCC ultrapequeños y de alta capacitancia. Los fabricantes chinos están mejorando rápidamente, pero persisten lagunas en las capas dieléctricas ultrafinas, el apilamiento de un alto número de capas y la producción en masa estable de productos premium.

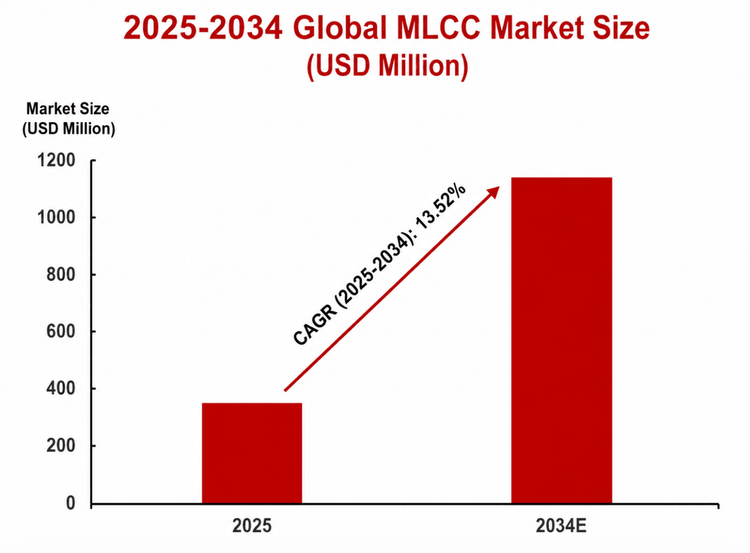

📈 Tamaño y crecimiento del mercado global de MLCC

Según Business Research Insights, se espera que el mercado mundial de MLCC alcance aproximadamente 34.900 millones de dólares en 2025 y pueda crecer hasta alrededor de 109.200 millones de dólares en 2034, lo que implica una tasa de crecimiento anual compuesta de alrededor del 13,5%.

La lógica del crecimiento es clara. MLCC es un componente fundamental utilizado en casi todos los sistemas electrónicos, y la demanda está aumentando mediante servidores de inteligencia artificial, vehículos eléctricos, comunicaciones 5G, robótica y equipos industriales de alta gama.

El mercado no sólo está creciendo en volumen. También está cada vez más diferenciado. Los productos MLCC estándar siguen siendo competitivos y cíclicos, mientras que los MLCC de alta capacitancia, alto voltaje, alta temperatura y de grado automotriz se están volviendo estructuralmente más estrictos.

🔍 Información sobre adquisiciones: lo que realmente validan los compradores OEM antes de cambiar de proveedor de MLCC

Una observación recurrente al apoyar proyectos de abastecimiento de OEM y EMS en el extranjero es que la escasez de MLCC rara vez se convierte primero en un problema de compra.

Se convierten en un problema de calificación de ingeniería.

Durante varios proyectos de RFQ, los clientes solicitaron inicialmente reemplazos directos basándose únicamente en la capacitancia, la clasificación de voltaje y el tamaño del paquete.

Sin embargo, los equipos de ingeniería normalmente solicitaban mucha más validación antes de aprobar un proveedor alternativo.

Los elementos de calificación típicos incluyen:

• Material dieléctrico: X5R, X7R, C0G

• Características de polarización de CC

• Rendimiento ESR y ESL

• Capacidad de corriente ondulada

• Calificación AEC-Q200 para proyectos de automoción

• Historial de PCN

• Nivel de sensibilidad a la humedad y condición del embalaje.

• Consistencia de lotes

• Estado de la lista de proveedores aprobados

En un proyecto de controlador industrial, el equipo de compras propuso reemplazar un MLCC de Murata con otro proveedor cuya hoja de datos parecía casi idéntica.

Después de la verificación en el laboratorio, los ingenieros descubrieron diferencias mensurables en el rendimiento de la polarización de CC bajo tensión de funcionamiento.

Aunque el componente cumplía plenamente con las especificaciones publicadas, se requirió una validación adicional a nivel de placa antes de la aprobación de producción.

El proceso de calificación retrasó el proyecto de abastecimiento varias semanas.

Esto se ha vuelto cada vez más común a medida que los OEM califican a proveedores adicionales para mejorar la resiliencia de la cadena de suministro.

Para los equipos de adquisiciones, el abastecimiento exitoso de MLCC depende tanto de la validación de ingeniería como de los precios de los proveedores.

🌐 Panorama competitivo: la oferta de alta gama sigue concentrada

El mercado global de MLCC tiene una estructura escalonada clara.

Los proveedores japoneses siguen siendo los actores más fuertes, especialmente en los MLCC de alta gama, de grado automotriz y ultrapequeños. Murata continúa liderando el mercado global, con una participación de aproximadamente el 31,8% en 2024. Yageo y Walsin, con sede en Taiwán, siguen siendo importantes proveedores de gama media a alta, mientras que los proveedores nacionales relacionados con China continental, como Three-Circle, Fenghua y Walsin Technology, continúan ampliando su presencia.

El mercado de alta gama está aún más concentrado. La demanda de MLCC de servidores de IA es atendida principalmente por Murata y Samsung Electro-Mechanics, y Samsung Electro-Mechanics ocupa una posición importante en el suministro de MLCC de alta gama relacionado con servidores de IA. Los MLCC de grado automotriz también están fuertemente dominados por proveedores japoneses, incluidos Murata, TDK, Taiyo Yuden y otros.

Para los equipos de adquisiciones, esto significa que el abastecimiento de MLCC no puede tratarse como una categoría única. La estrategia del proveedor debe segmentarse por aplicación, voltaje, capacitancia, tamaño, clasificación de temperatura, grado de confiabilidad y requisito de calificación.

🧩 Por qué especificaciones idénticas no siempre significan MLCC intercambiables

Uno de los conceptos erróneos más comunes durante el abastecimiento de MLCC es suponer que una capacitancia, tensión nominal y tamaño de paquete idénticos garantizan automáticamente la intercambiabilidad.

En la práctica, los equipos de ingeniería de OEM frecuentemente evalúan características eléctricas adicionales antes de aprobar un proveedor sustituto.

Estos incluyen:

• Rendimiento de polarización de CC

• Estabilidad de capacitancia

• Coeficiente de temperatura

• ESR

• ESL

• Características de envejecimiento

• Soldabilidad

• Fiabilidad a largo plazo

Para las fuentes de alimentación de alta frecuencia, los servidores de IA y la electrónica automotriz, pequeñas diferencias en la formulación dieléctrica pueden influir en la integridad de la energía y la estabilidad del sistema.

Como resultado, muchos OEM ahora califican a múltiples proveedores antes de que ocurra la escasez en lugar de esperar hasta que comiencen las restricciones de asignación.

🇨🇳 Sustitución de China: gran espacio, pero no uniforme

China sigue siendo uno de los mercados de consumo de MLCC más grandes del mundo.

En 2025, China importó aproximadamente 2,56 billones de unidades MLCC, con un valor de importación total cercano a los 6.200 millones de dólares. El precio promedio de importación fue de alrededor de USD 2,41 por mil unidades, superior al precio promedio de exportación de alrededor de USD 2,11 por mil unidades.

Esta brecha de precios refleja una realidad estructural: China todavía importa un gran volumen de productos MLCC de mayor valor mientras exporta más productos estándar y de gama media.

Por tanto, la oportunidad de sustitución es significativa. Si la mitad del volumen importado de MLCC fuera reemplazado por oferta interna, el espacio potencial de sustitución alcanzaría aproximadamente 1,28 billones de unidades.

Sin embargo, la sustitución de China no se producirá de manera uniforme en todas las categorías. Es probable que avance primero en la electrónica de consumo, la industria en general, equipos de comunicación seleccionados y aplicaciones automotrices de rango medio. En servidores de IA, ADAS, sistemas de propulsión y otras aplicaciones de alta confiabilidad, los ciclos de calificación seguirán siendo más largos y la validación de proveedores será más selectiva.

En proyectos de abastecimiento recientes, muchos OEM extranjeros se han mostrado más dispuestos a evaluar fabricantes chinos calificados de MLCC para aplicaciones industriales y comerciales.

Sin embargo, la selección de proveedores se basa cada vez más en el historial de calificación más que en el país de origen.

Los equipos de ingeniería generalmente solicitan documentación de PPAP, compromisos de ciclo de vida a largo plazo, procedimientos de gestión de PCN y coherencia en la producción antes de aprobar nuevos proveedores.

Para la automoción, los servidores de IA y los productos de misión crítica, los ciclos de calificación siguen siendo considerablemente más largos que para la electrónica comercial estándar.

🔄 Recuperación de la industria: de la corrección de inventario al ciclo ascendente impulsado por la IA

La industria MLCC tiene un ciclo fuerte.

Después de alcanzar su punto máximo a mediados de 2021, el mercado entró en una recesión debido al debilitamiento de la demanda de productos electrónicos de consumo y la corrección del inventario del canal. El ciclo tocó fondo alrededor del primer trimestre de 2023, después del cual el inventario se normalizó gradualmente y la demanda comenzó a recuperarse.

Para 2025, la demanda impulsada por la IA se había convertido en un importante motor de crecimiento estructural. Las categorías de MLCC de alta gama entraron en un entorno de oferta más estricto, respaldado por servidores de inteligencia artificial, electrónica automotriz y digitalización industrial.

En mayo de 2026, la industria parece estar en un ciclo ascendente más claro. La recuperación actual no está impulsada únicamente por la electrónica de consumo. Está respaldado por múltiples motores de demanda: informática de inteligencia artificial, vehículos eléctricos, robótica, automatización industrial e infraestructura de comunicación de alta velocidad.

🤖 Demanda downstream: servidores de IA, vehículos eléctricos y robótica remodelan el consumo de MLCC

El cambio más importante en el mercado de MLCC no es sólo una mayor demanda, sino un cambio en la estructura de la demanda.

Los servidores de IA consumen una proporción relativamente pequeña del total de unidades MLCC, pero ocupan una proporción mucho mayor de la capacidad de producción de alto nivel. En 2025, los servidores de IA representaron solo alrededor del 1,1% de la demanda global de unidades MLCC, pero consumieron alrededor del 7,5% de la capacidad de MLCC de alta gama.

Esto crea un efecto multiplicador de capacidad. Incluso un pequeño aumento en los envíos de servidores de IA puede crear una presión desproporcionada sobre el suministro de MLCC premium.

🚀 Servidores de IA: el nuevo motor de demanda de alta gama

Los servidores de IA requieren una gran cantidad de MLCC de alta confiabilidad para la entrega de energía, el desacoplamiento, el filtrado y la estabilidad de la señal.

A medida que las plataformas de GPU y aceleradores se vuelven más densas en energía, la cantidad de MLCC utilizados por servidor continúa aumentando. Las nuevas generaciones de plataformas de Nvidia han aumentado significativamente el consumo de energía, lo que aumenta directamente la necesidad de un filtrado de energía estable y un desacoplamiento de alta frecuencia.

Para los equipos de adquisiciones, la cuestión clave no es sólo el volumen unitario. Se trata de si los proveedores pueden proporcionar la combinación correcta de capacitancia, tensión nominal, baja ESR, confiabilidad y tamaño de paquete a escala.

Es por eso que los servidores de IA se están convirtiendo en uno de los impulsores de demanda más importantes de capacidad MLCC de alta gama.

Varios equipos de adquisiciones de OEM ya han comenzado a pronosticar la demanda de MLCC de seis a nueve meses antes de la producción para asegurar la asignación de productos de servidores de IA y de grado automotriz de alta capacitancia.

La participación temprana en las solicitudes de cotizaciones se ha vuelto cada vez más importante a medida que los fabricantes priorizan a los clientes a largo plazo sobre la demanda del mercado spot.

🚗 Vehículos eléctricos: MLCC se convierte en una célula electrónica automotriz

Los vehículos eléctricos utilizan muchos más MLCC que los vehículos tradicionales con motor de combustión interna.

Un vehículo eléctrico puro puede utilizar alrededor de 18.000 MLCC, aproximadamente seis veces el nivel de un vehículo de combustible tradicional. Los vehículos híbridos pueden utilizar alrededor de 12.000 unidades, mientras que algunos vehículos inteligentes de alta gama pueden necesitar hasta 30.000 unidades.

El crecimiento está impulsado por sistemas de gestión de baterías, inversores, cargadores a bordo, ADAS, infoentretenimiento, sensores, controladores de dominio y sistemas de energía de alto voltaje.

Para 2030, se espera que la demanda mundial de MLCC de grado automotriz supere el billón de unidades, y más del 80% de la demanda incremental provendrá de vehículos de nueva energía.

Para los OEM extranjeros y los proveedores de nivel 1, la adquisición de MLCC de grado automotriz seguirá siendo una de las áreas con mayor exigencia de calificación.

🤖 Robótica: una base más pequeña, un crecimiento de componentes más rápido

La robótica se está convirtiendo en otra aplicación importante para la demanda de MLCC.

Los robots modernos utilizan MLCC en gestión de energía, control de motores, módulos de RF, supresión de transitorios, sistemas de audio y visión, sensores y unidades informáticas de vanguardia.

A medida que los robots se vuelven más inteligentes y más conectados, los requisitos de MLCC avanzan hacia una mayor frecuencia, menores pérdidas, un rango de temperatura más amplio y una mayor confiabilidad.

Se espera que los envíos mundiales de robots superen los 10 millones de unidades para 2027, con un crecimiento anual cercano al 14%. La demanda relacionada de polvo cerámico y MLCC puede crecer aún más rápido porque cada nueva generación de robots requiere más sensores, más módulos de cómputo y una arquitectura energética más estable.

🧭 Estrategias de abastecimiento de OEM para adquisiciones de MLCC

En lugar de tratar a MLCC como una categoría de compra única, las organizaciones de adquisiciones deberían clasificar las estrategias de abastecimiento según el riesgo de la aplicación.

Las mejores prácticas recomendadas incluyen:

• Cree listas de proveedores aprobados con múltiples proveedores calificados.

• Validar MLCC alternativos antes de que se produzca escasez de asignaciones.

• Separar el abastecimiento de grado automotriz del abastecimiento de grado comercial.

• Monitorear las notificaciones del ciclo de vida de los proveedores y la gestión de PCN.

• Coordinar los equipos de adquisiciones, ingeniería y calidad durante toda la calificación.

• Revisar anualmente los riesgos de suministro de material cerámico.

• Mantener la diversificación de proveedores regionales siempre que sea posible.

Las organizaciones que siguen estas prácticas generalmente se recuperan más rápidamente durante los ciclos de asignación que las empresas que dependen únicamente de compras basadas en precios.

✅ Lista de verificación de evaluación de proveedores antes de enviar una solicitud de cotización de MLCC

Antes de enviar una solicitud de cotización para proveedores alternativos de MLCC, los equipos de adquisiciones deben alinearse con los equipos de ingeniería en los siguientes elementos.

• Categoría de aplicación: consumidor, industrial, automotriz, servidor de IA o sistema de misión crítica

• Capacitancia, tolerancia, tensión nominal y tamaño del paquete.

• Tipo dieléctrico, como X5R, X7R o C0G

• Rendimiento de polarización de CC bajo tensión de funcionamiento

• Rango de temperatura y grado de confiabilidad

• Requisito AEC-Q200 para aplicaciones automotrices

• Requisitos de ESR, ESL y corriente ondulada

• Estado de AVL e historial de calificación del cliente

• Capacidad de gestión de PCN y EOL

• Compromiso de producción a largo plazo

• Envasado, etiquetado y control de humedad.

• Logística regional y apoyo al inventario de reserva.

Esta lista de verificación ayuda a prevenir una falla común en el abastecimiento: encontrar un componente que coincida con la hoja de datos pero que no pueda pasar la validación a nivel del sistema.

❓ Preguntas frecuentes

P1: ¿Se pueden utilizar indistintamente MLCC con especificaciones idénticas?

Respuesta:No siempre. Los equipos de ingeniería suelen evaluarPolarización de CC, ESR, características de temperatura, confiabilidad e historial de calificación antes de aprobar sustitutos.

P2: ¿Deberían los OEM calificar a múltiples proveedores de MLCC?

Respuesta:Sí. Múltiples proveedores calificados reducen significativamente los riesgos de asignación durante la escasez del mercado.

P3: ¿La sustitución de China es adecuada para todas las aplicaciones de MLCC?

Respuesta:No. Las aplicaciones industriales y de consumo han experimentado una localización más rápida, mientras que los productos de servidores de IA y automoción generalmente requieren ciclos de calificación más largos.

P4: ¿Por qué los servidores de IA afectan el suministro de MLCC?

Respuesta:Aunque los servidores de IA consumen un porcentaje relativamente pequeño del total de unidades MLCC, requieren una proporción desproporcionadamente grande de capacidad de producción premium de alta capacitancia y alta confiabilidad.

P5: ¿Cuál es el mayor error durante el abastecimiento alternativo de MLCC?

Respuesta:El error más común es suponer que es suficiente hacer coincidir la capacitancia, el voltaje y el tamaño del paquete. En la práctica,Comportamiento de polarización de CC, la formulación dieléctrica, el grado de confiabilidad y la validación a nivel del sistema a menudo determinan si se puede aprobar el reemplazo.

📌 Pensamientos finales

El mercado de MLCC ya no se define simplemente por la oferta y la demanda.

Se define cada vez más por la capacidad de cualificación.

A medida que los servidores de IA, los vehículos eléctricos y la electrónica industrial consumen más capacidad MLCC premium, el éxito de las adquisiciones depende menos de identificar otro proveedor y más de calificar a ese proveedor antes de que surjan restricciones de asignación.

Las organizaciones que hoy establezcan matrices de proveedores aprobadas por ingeniería estarán significativamente mejor posicionadas para navegar los ciclos de asignación futuros que las empresas que dependen únicamente de compras al contado.